不同融資還本方式對投資案NPV與IRR之影響

一、基本說明

融資還本方式基本上有三種類型,一為逐期還本,例如固定還本貸款(CAM)、固定付款貸款(CPM)或容許一段寬限期只繳利息,以後再逐期還本等;二為期末還本,例如氣球式貸款;三為以上兩者之混合方式,即部份本金逐期還本,部份本金則期末還本。

本文將以固定還本 (CAM)、固定付款 (CPM),一半固定付款並一半期末還本、期末還本等四種模式探討對投資案NPV與IRR之影響。

二、範例說明

假設某投資案之期初成本為2,000萬,有50%之資金來至銀行融資,貸款年限為10年,而本投資案每年之淨收益(NOI)為350萬,其需求報酬率為10%(即折現率為10%),試問:

- 如果貸款利率為10%,分別以上述四種還本方式求投資案之稅前現金流量(BTCF)、NPV與IRR。

- 在不同貸款利率下,以四種還本方式分別比較投資案之NPV與IRR。

- 如果貸款利率為8%,在不同貸款成數下,以四種還本方式分別比較投資案之NPV與IRR。

【解】

-

四種還本方式下投資案之BTCF、NPV與IRR說明如下:

固定還本 (CAM)下之BTCF

| 年期 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| NOI | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | |

| 期初成本 | (2,000) | ||||||||||

| 貸款金額 | 1,000 | ||||||||||

| DS | (200) | (190) | (180) | (170) | (160) | (150) | (140) | (130) | (120) | (110) | |

| BTCF | (1,000) | 150 | 160 | 170 | 180 | 190 | 200 | 210 | 220 | 230 | 240 |

固定付款 (CPM)下之BTCF

| 年期 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| NOI | 0 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 |

| 期初成本 | (2,000) | ||||||||||

| 貸款金額 | 1,000 | ||||||||||

| DS | (163) | (163) | (163) | (163) | (163) | (163) | (163) | (163) | (163) | (163) | |

| BTCF | (1,000) | 187 | 187 | 187 | 187 | 187 | 187 | 187 | 187 | 187 | 187 |

固定付款+期末還本下之BTCF

| 年期 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| NOI | 0 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 |

| 期初成本 | (2,000) | ||||||||||

| 貸款金額 | 1,000 | ||||||||||

| DS | (131) | (131) | (131) | (131) | (131) | (131) | (131) | (131) | (131) | (631) | |

| BTCF | (1,000) | 219 | 219 | 219 | 219 | 219 | 219 | 219 | 219 | 219 | (281) |

期末還本下之BTCF

| 年期 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| NOI | 0 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 |

| 期初成本 | (2,000) | ||||||||||

| 貸款金額 | 1,000 | ||||||||||

| DS | (100) | (100) | (100) | (100) | (100) | (100) | (100) | (100) | (100) | (1,100) | |

| BTCF | (1,000) | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | (750) |

四種還本方式下投資案之NPV與IRR,由以上各表可算出,結論如下:

NPV在四種還本方式下皆一樣,其主要原因是由於銀行之放款利率與折現率都是一樣之數值(10%),四種還本方式之本利和(DS)經折現後皆同樣是原貸款金額1,000萬之金額,又每年之淨收益(NOI)也都相同,所以會產生NPV完全相同之情況。至於IRR可看出是以期末還本為最大,固定還本為最小。

四種不同還本方式下投資案之NPV與IRR比較

| 還本方式 | 固定還本 | 固定付款 | 固定付款+期末還本 | 期末還本 |

| NPV | 151 | 151 | 151 | 151 |

| IRR | 13.11% | 13.40% | 14.17% | 15.29% |

-

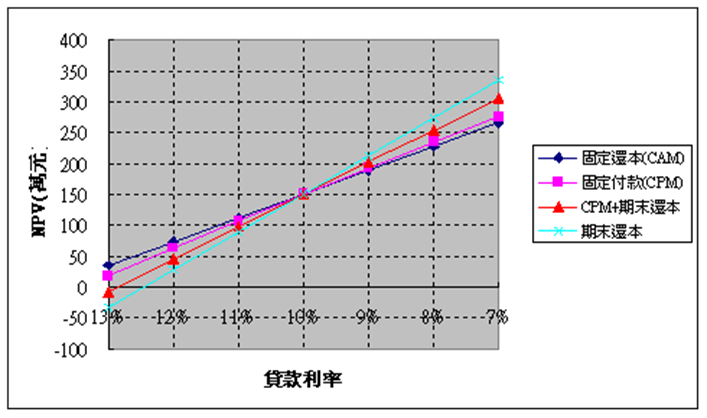

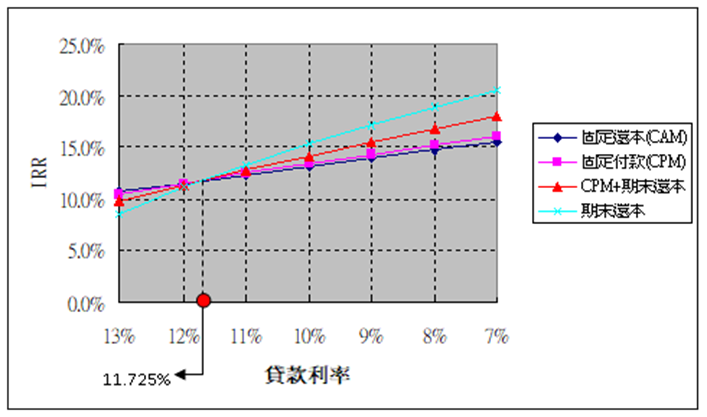

在不同貸款利率條件下,四種不同還本方式之NPV與IRR

-

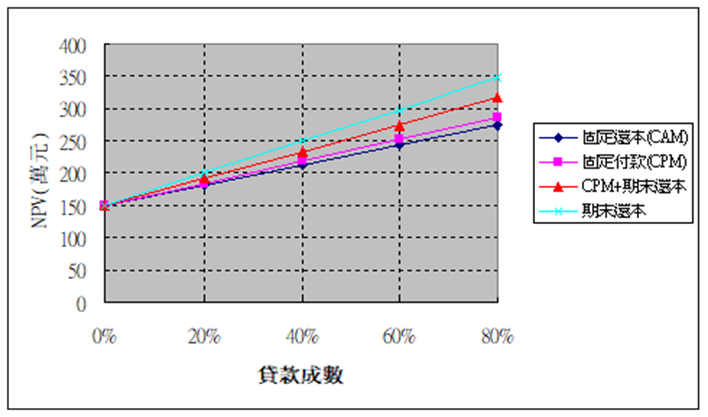

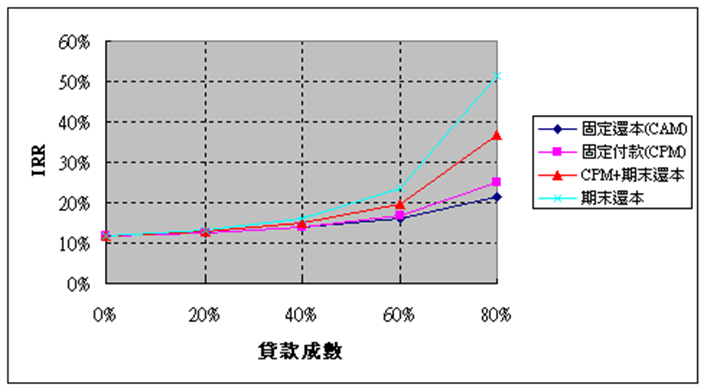

不同貸款成數下,四種不同還本方式之NPV與IRR

-

結論

A. 就NPV而言

當放款利率=折現率(需求報酬率)時,四種還本方式之NPV皆相同;當放款利率<折現率(需求報酬率)時,NPV之大小依次為期末還本方式>一半固定付款搭配一半期末還本方式>固定付款方式 (CPM)>固定還本方式 (CAM) ,並且放款利率愈小其間的差距愈大,又放款成數愈高其間的差距也愈大;當放款利率>折現率(需求報酬率)時,其NPV之大小依次則相反,不過放款利率>折現率(需求報酬率)之情況,就現實狀況而言不太可能發生。

B. 就NPV而言

當放款利率約為11.725%時,四種還本方式之IRR也皆約為11.725%,此也表示當折現率=11.725%時,四種還本方式之NPV也皆等於0 。

當放款利率<11.725%時,IRR之大小依次為期末還本方式>一半固定付款搭配一半期末還本方式>固定付款方式 (CPM)>固定還本方式 (CAM) ,並且放款利率愈小其間的差距愈大,又放款成數愈高其間的差距也愈大;當放款利率>11.725%時則相反。

C. 總結

就以上之分析結果可知,其投資案以貸款人而言,選擇期末還本方式為最有利,而最不利者為固定還本方式 (CAM);但就銀行而言,其四種還本方式所得結果皆相同,也就是說銀行對四種還本方式皆賺取了相同的報酬率(因為放款利率相同),不同的是風險程度上的差異。

計算之xls檔

版權所有 請勿盜用