危老重建全案管理模式住戶可賺到多少坪數你算過嗎?

一、前題說明

目前危老重建以建商合建及全案管理兩種模式為市場主流,而這兩種模式對住戶而言,那一種模式住戶可分為較多與在那種條件下對住戶是較有利,是本文後續所要探討的議題。

二、案例參數說明

為了探討前述之議題,分析案例之設定條件與參數如下所述:

(一)所在行政區:臺北市

(二)基地面積:350㎡

(三)法定容積率:225%;獎勵容積率:40%

(四)危老棟數:1棟;更新前總戶數:8戶

(五)建商合建合理利潤 (稅前淨利率):設定25%及30%

(六)全案管理市場收費標準:設定總銷售金額之5%

三、案例分析結果說明

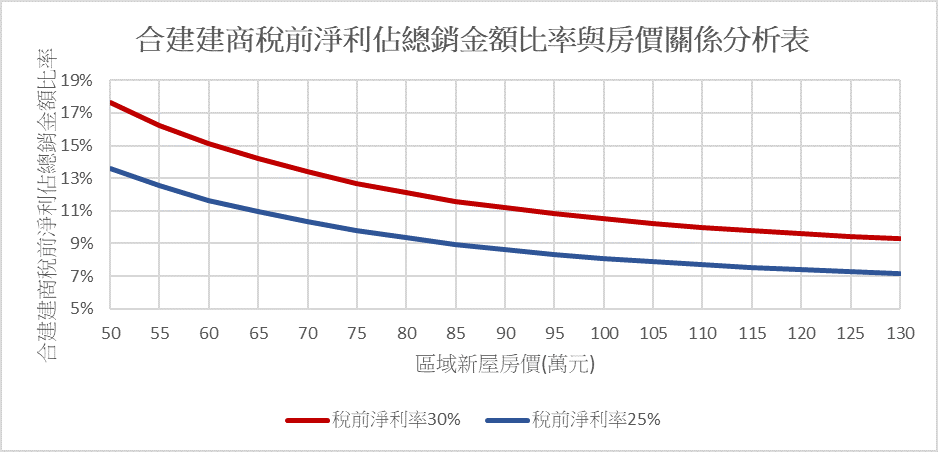

(一)當區域房價在每坪50萬至130萬範圍,而建商合建之稅前淨利率是25%時,建商利潤約佔總銷售金額之13.6%至7.2%左右;建商合建之稅前淨利率是30%時,建商利潤約佔總銷售金額之17.6%至9.3%左右。

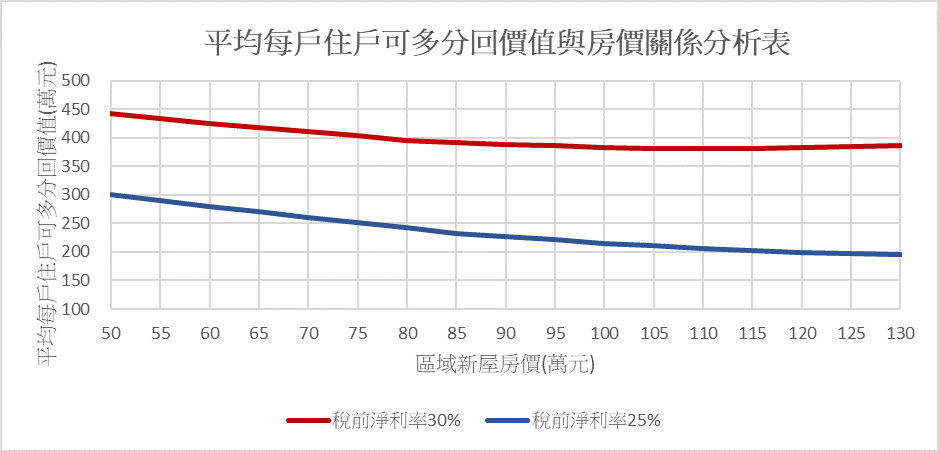

(二)當區域房價在每坪50萬至130萬範圍,全案管理費用設定為總銷售金額之5%時,建商合建之稅前淨利率是25%,則平均每戶住戶可多分回價值約300萬至195萬元左右;建商合建之稅前淨利率是30%,則平均每戶住戶可多分回價值約442萬至387萬元左右。

(三)當區域房價在每坪50萬至130萬範圍,全案管理費用設定為總銷售金額之5%時,建商合建之稅前淨利率是25%,則住戶可多分回銷售坪約6.0坪至1.5坪左右;建商合建之稅前淨利率是30%,則住戶可多分回銷售坪約8.8坪至3.0坪左右。

建商合建之稅前淨利率是25%時

|

房價(萬元/坪) |

建商利潤(萬元) | 佔總銷比率 | 全案管理費用(萬元) | 佔總銷比率 | 住戶可多分回總價值(萬元) | 平均每戶住戶可多分回價值(萬元) | 住戶可多分回銷售坪 |

|

50 |

3,807 | 13.6% | 1,402 | 5.0% | 2,406 | 301 |

6.01 |

|

55 |

3,865 | 12.5% | 1,542 | 5.0% | 2,323 | 290 | 5.28 |

| 60 | 3,918 | 11.6% | 1,682 | 5.0% | 2,236 | 279 |

4.66 |

|

65 |

3,974 | 10.9% | 1,815 | 5.0% | 2,159 | 270 | 4.15 |

|

70 |

4,037 | 10.3% | 1,955 | 5.0% | 2,082 | 260 | 3.72 |

|

75 |

4,105 | 9.8% | 2,095 | 5.0% | 2,010 | 251 | 3.35 |

| 80 | 4,177 | 9.4% | 2,228 | 5.0% | 1,948 | 244 |

3.04 |

| 85 | 4,231 | 8.9% | 2,369 | 5.0% | 1,863 | 233 |

2.74 |

| 90 | 4,320 | 8.6% | 2,509 | 5.0% | 1,812 | 226 |

2.52 |

|

95 |

4,413 | 8.4% | 2,642 | 5.0% | 1,771 | 221 | 2.33 |

| 100 | 4,505 | 8.1% | 2,782 | 5.0% | 1,723 | 215 |

2.15 |

|

105 |

4,605 | 7.9% | 2,922 | 5.0% | 1,683 | 210 | 2.00 |

| 110 | 4,709 | 7.7% | 3,055 | 5.0% | 1,654 | 207 |

1.88 |

|

115 |

4,816 | 7.5% | 3,195 | 5.0% | 1,621 | 203 | 1.76 |

| 120 | 4,929 | 7.4% | 3,336 | 5.0% | 1,594 | 199 |

1.66 |

|

125 |

5,047 | 7.3% | 3,469 | 5.0% | 1,578 | 197 |

1.58 |

| 130 | 5,169 | 7.2% | 3,609 | 5.0% | 1,560 | 195 |

1.50 |

建商合建之稅前淨利率是30%時

|

房價(萬元/坪) |

建商利潤(萬元) | 佔總銷比率 | 全案管理費用(萬元) | 佔總銷比率 | 住戶可多分回總價值(萬元) | 平均每戶住戶可多分回價值(萬元) | 住戶可多分回銷售坪 |

| 50 | 4,936 | 17.6% | 1,402 | 5.0% | 3,535 | 442 |

8.84 |

|

55 |

5,012 | 16.3% | 1,542 | 5.0% | 3,470 | 434 | 7.89 |

| 60 | 5,081 | 15.1% | 1,682 | 5.0% | 3,399 | 425 |

7.08 |

|

65 |

5,154 | 14.2% | 1,815 | 5.0% | 3,339 | 417 | 6.42 |

| 70 | 5,236 | 13.4% | 1,955 | 5.0% | 3,281 | 410 |

5.86 |

|

75 |

5,324 | 12.7% | 2,095 | 5.0% | 3,229 | 404 | 5.38 |

| 80 | 5,390 | 12.1% | 2,228 | 5.0% | 3,162 | 395 |

4.94 |

|

85 |

5,495 | 11.6% | 2,369 | 5.0% | 3,127 | 391 | 4.60 |

| 90 | 5,607 | 11.2% | 2,509 | 5.0% | 3,098 | 387 |

4.30 |

|

95 |

5,725 | 10.8% | 2,642 | 5.0% | 3,084 | 385 | 4.06 |

| 100 | 5,845 | 10.5% | 2,782 | 5.0% | 3,063 | 383 |

3.83 |

|

105 |

5,974 | 10.2% | 2,922 | 5.0% | 3,052 | 381 | 3.63 |

| 110 | 6,109 | 10.0% | 3,055 | 5.0% | 3,054 | 382 |

3.47 |

|

115 |

6,248 | 9.8% | 3,195 | 5.0% | 3,052 | 382 | 3.32 |

| 120 | 6,394 | 9.6% | 3,336 | 5.0% | 3,058 | 382 |

3.19 |

|

125 |

6,546 | 9.4% | 3,469 | 5.0% | 3,077 | 385 | 3.08 |

| 130 | 6,704 | 9.3% | 3,609 | 5.0% | 3,095 | 387 |

2.98 |

四、結論與建議

(一)區域房價較低區域,建商利潤佔總銷售金額比率較高,因此,全案管理對住戶而言,可多分回價值與坪數較多且差距較明顯;相對的,區域房價較高區域,建商利潤佔總銷售金額比率較低,因此,住戶可多分回價值與坪數就較少且差距較不明顯。

(二)在建商稅前淨利率為一定比率下,影響建商利潤佔總銷售金額比率高低之因子主要是區域房價的高低,至於建案規模與容積率高低對建商利潤佔總銷售金額比率影響並不明顯。

(三)對於高區域房價地區,若要明顯呈現全案管理對住戶較有利,則建議全案管理場收費標準可稍微降低。

版權所有 請勿盜用