系統風險與非系統風險之區別

一、前提說明

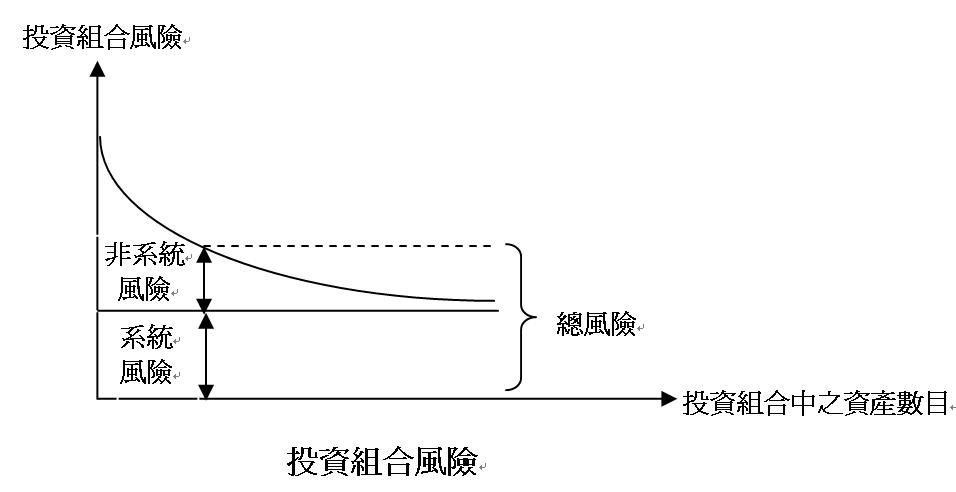

就從投資組合之觀點而言,投資總風險可分為系統風險(Systematic Risk)與非系統風險(Unsystematic Risk),而投資組合可以降低風險之主要原因是因為非系統風險可以藉由多角化投資組合而降低,但卻是無法完全消除。

二、系統風險(Systematic Risk)之意義

- 又稱為市場風險(Market Risk),是一種不可分散的風險,係無法透過多角化的投資組合而分散掉的風險。

- 系統風險之所以無法分散或消除,主要是某些因素使得投資組合內的所有資產同漲同跌,無法相互抵銷風險。

- 此類風險主要來自一些基本政治、經濟或政策等因素之影響,例如通貨膨脹、政局不安、經濟衰退、利率變動等,所有企業或投資案均會受其影響無法避免。

- 重要的系統風險有政治風險、經濟風險、政策風險及法令風險等。

三、系統風險之衡量方式

在衡量企業或投資案的系統風險時,係採取共變觀測法,以下說明之:

- 當個別資產的報酬與市場體系的報酬愈是息息相關時,則表示該資產無法分散的系統風險愈高。相反地,當個別資產的報酬與市場體系的報酬關聯性不大時,則表示該資產大部分的風險可與別的資產相互抵銷,故系統風險較小。

- 上述關聯性之大小可以藉由統計學的共變數或相關係數來衡量。

四、非系統風險(Unsystematic Risk)之意義

- 又稱為非市場風險(Nonmarket Risk),是一種可分散的風險,係可透過多角化的投資組合而分散掉的風險。

- 此類風險主要來自產業、企業或投資個案等內部的特有風險,是由本身的商業活動和財務活動帶來的,例如罷工、法律訴訟、研究與開發、消費者需求改變、高階主管離職等。

版權所有 請勿盜用