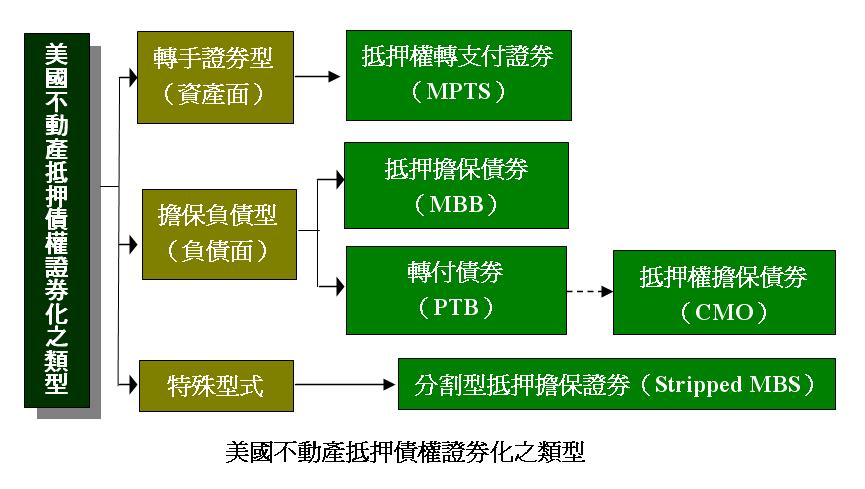

美國不動產抵押債權證券化之類型

一、主要類型

美國的不動產抵押債證券的類型主要可分為轉手證券型(Mortgage Pass-Through)及擔保負債型(Mortgage-Backed Bond)兩種,以下就分別說明之:

- 轉手證券型(Mortgage Pass-Through):係屬於資產面之證劵化,即將創始機構(銀行)抵押債權視為資產,而不論是以信託或賣斷的方式,其資產完全從創始機構的資產負債表移出,換言之,以抵押債權之資產經過證券化後賣給投資者而變成現金之資產。

- 擔保負債型(Mortgage-Backed Bond):係屬於負債面之證劵化,即將創始機構(銀行)抵押債權留於資產負債表中,並以該抵押債權之資產作為擔保發行證券;或是創始機構(銀行)將抵押債權賣出給特殊目的公司後,特殊目的公司將所買來的抵押債權留於資產負債表中,並以該抵押債權之資產作為擔保發行證券。

二、各類型證(債)券說明

-

抵押權轉支付證券(Mortgage Pass-Through Securities;MPTS)

又稱為轉手證券(Pass-Through Security),其形式為由創始機構(銀行)將抵押債權組成群組後轉入信託帳戶,並依據此信託資產由發行機構發行轉手證券,而創始機構多半繼續充當服務機構,負責將每期收到之本息,扣除管銷費用及應有利潤後,直接將每期所收取的貸款本利償額經由發行機構,轉交給證券投資人。

而如有提前償還之本金,亦按比例分配給投資人,故提前還本之風險也完全由投資人承擔,因此投資人所擁有之證券相當於表彰其對該抵押債權群組某比例的所有權(持分權),而創始機構係有如將抵押債權出售,故可將其抵押債權自資產負債表中移除。

美國轉手證券之發行機構包括: 政府國家抵押協會(Government National Mortgage Association, GNMA,俗稱Ginnie Mae )、聯邦房屋抵押貸款公司( Federal Home Loan Mortgage Corporation, FHLMC,俗稱Freddie Mac)與聯邦國家抵押協會(Federal National Mortgage Association, FNMA,俗稱Fannie Mae)。

-

抵押擔保債券(Mortgage-Backed Bond;MBB)

抵押擔保債券係以抵押債權作為擔保所發行之債券,因此對創始機構(也是發行機構)而言是一種負債,即發行機構將抵押債權做擔保(因此屬負債面),而發行抵押擔保債券以取得資金,此與一般公司債類似,通常在契約期間內約每半年或一年支付利息,至期末才償還本金,因此提前清償風險並不存在於抵押擔保債券上,而是由創始機構(原承貸銀行)承擔其風險。

發行抵押擔保債券時,發行機構必須將遠高於債券面額之擔保債權送交信託,因此超額擔保是抵押擔保債券的重要特性之一,一般超額擔保值通常是債券面額的1.25至2.40倍左右。至於擔保債權的價值則每季檢討一次,如發現價值不足時,發行機構會立即追加擔保。

-

轉付債券(Pay -Through Bond , PTB)

係創始機構(原承貸銀行)將抵押債權群組之資產轉售給發行機構以取得資金,而發行機構在以所購得之抵押債權群組做擔保,發行轉付債券以取得資金,因此就創始機構而言,是屬資產出售;而就發行機構而言,發行轉付債券是一種負債。

轉付債券以抵押擔保債權群組所產生之本金及利息作為轉付債券之本息,因此若發生提前清償時,債券本金攤還金額也跟著上升,此與轉手證券相同。

轉付債券結合了轉手證券與抵押擔保債券的雙重特質,其最大特色是在於將現金流量加以重組以後,依投資人對利率、期間、風險偏好等,而發行各種不同層級的證券。

-

抵押權擔保債券(Collateralized Mortgage Obligation;CMO)

CMO 是以一群抵押貸款為擔保而發行多組不同層級之債券,其現金收入則來自於貸款產生之本息,因各組債券之期限不同,其中期限較短之層級可先行取得提前清償部分現金流量。典型的CMO分為短期、中期、長期及零利等四個層級,每個層級每年都可以拿到其投資所帶來的利息,但是只有短期層級能先拿到提前清償時的本金,待短期層級被清償之後,中期層級才能收取本金部分,以此類推。

CMO因為能發行多組期限不同的債券,可使短、中、長期債券投資人視其需要而投資,使得投資人有更明確的投資目標。

-

分割型抵押擔保證券(Stripped MBS)

係將抵押債權中的利息收益和本金償還分開而分別發行證券,以利息現金流量為擔保的證券,稱為IO(Interest-Only)證券,而以本金償還為擔保的證券,則為PO(Principal-Only)證券。就IO證券而言,因為利息之收益總額取決於提前清償之速度,若提前清償速度慢,則利息之收益就較多,即對IO證券持有人較有利;就PO證券而言,因為投資人是依折現觀念將本金買入,因此,提前清償速度慢代表本金會較慢以面額回收,對證券持有人較不利。

IO證券與PO證券具有較高之利率風險存在,例如:當市場利率下降時,提前清償會加速,致使本金提前收回,而利息收入則減少,使得PO證券之價格上漲,而IO證券之價格下跌。

版權所有 請勿盜用