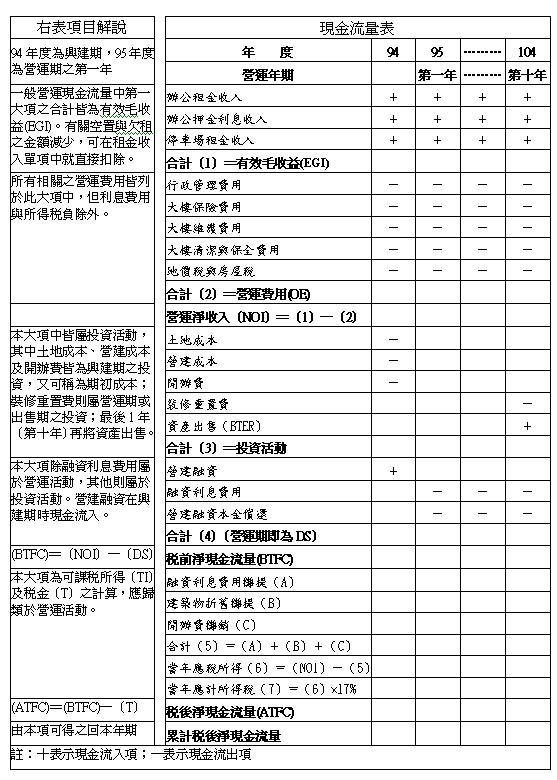

不動產投資經營現金流量表之類別

一、未將營運、投資及理財活動等完全分開之現金流量表

(一)此種為一般傳統之現金流量表,其架構模型所表達之現金流量較容易讓閱讀者看懂,此乃優點;但是缺點是無法將相關之三種活動完全分開而表達清楚。

(二)下表為投資購買不動產(辦公大樓)後經營,經營一段時期後出售之現金流量表架構模型。

(三)由表中可看出主要投資活動項目設置於營運淨收入(NOI)及償債支出(DS)之間。

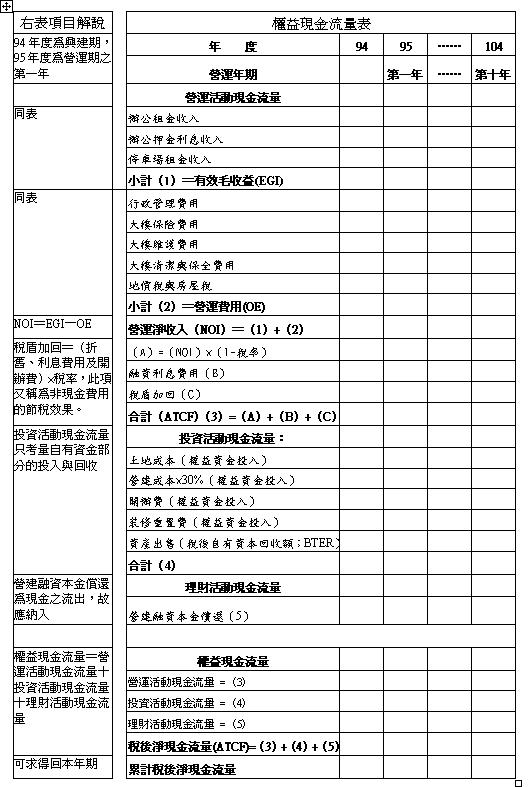

二、將營運、投資及理財活動等完全分開之現金流量表

(一)若能將營運、投資及理財等活動完全分開,則投資案之現金流量表可以三種不同架構模型而加以表達,即一般現金流量表、權益現金流量表及計畫現金流量表。

1.一般現金流量表:

- 即將營運、投資及理財等三大活動所產生之現金流量皆納入考量,也就是將投資決策與融資決策同時表達在一起之現金流量表。

- 即將營運、投資及理財等三大活動無完全分開之現金流量表加以改裝成營運、投資及理財等三大活動完全分開之現金流量表。

- 營運活動現金流量

稅後淨現金流量(ATCF)=NOI-【NOI-(融資利息攤提+折舊攤提+開辦費攤提)】×稅率-融資利息費用

=NOI×(1-稅率)-融資利息費用+(融資利息攤提+折舊攤提+開辦費攤提)×稅率

- 投資活動現金流量

投資活動現金流量=期初資金總投資額+期末資產出售之稅後資本回收額

- 理財活動現金流量

理財活動現金流量=放款融資額度+每期本金的償還

-

權益現金流量表

- 權益現金流量表主要是考量股東出資部分的現金流量(股本部分),而債務的本利和攤還亦屬一項現金流出,因此權益現金流量表亦必須同時考量營運、投資及理財等三大活動所產生之現金流量。

- 營運活動現金流量

稅後淨現金流量(ATCF)=NOI×(1-稅率)-融資利息費用+(融資利息攤提+折舊攤提+開辦費攤提)×稅率 → 同總額現金流量表

- 投資活動現金流量

投資活動現金流量=期初權益資金投資額+期末資產出售之稅後自有資本回收額(BTER)

- 理財活動現金流量

理財活動現金流量=每期本金的償還

-

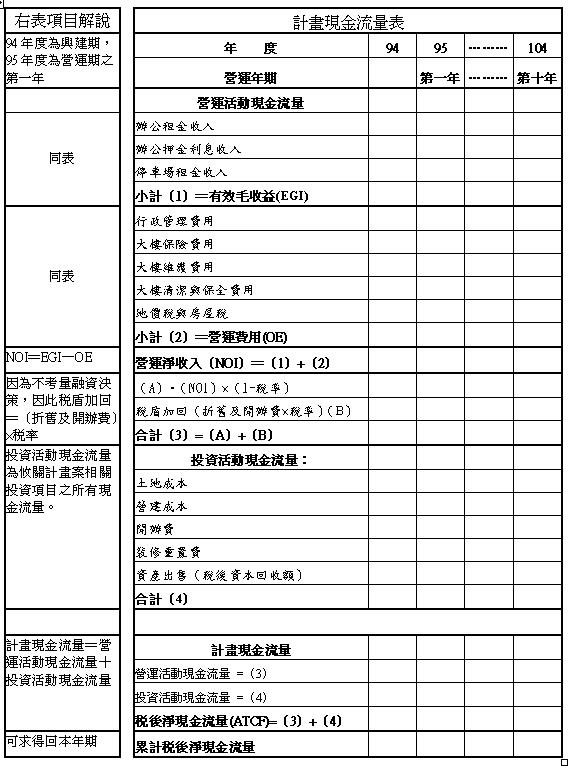

計畫現金流量表:

- 為在評估計畫案之財務效益時,只考慮與計畫攸關的現金流量,也就是評估因計畫而增加的現金流量。

- 即將計畫案的投資決策與融資決策分開,因此計畫現金流量表並不考慮來自理財活動的現金流量,也就是說不考慮計畫案因利用財務槓桿而產生之效果。

- 營運活動現金流量

稅後淨現金流量(ATCF)=NOI-【NOI-(折舊攤提+開辦費攤提)】×稅率 → 不考量融資決策

=NOI×(1-稅率)+(折舊攤提+開辦費攤提)×稅率

- 投資活動現金流量

投資活動現金流量=期初總資金投資額+期末資產出售之稅後資本回收額

版權所有 請勿盜用