不動產投資現金流量表

不動產投資現金流量表(Cash Flow Statement)之基本架構

-

不動產投資之主要收益來源說明

不動產投資之主要收益來源有不動產經營收益及不動產資本利得,而此兩種主要收益可組合成以下五種模式

- 模式一:投資購買不動產後出售 → 賺取增值價差。

- 模式二:投資興建不動產後出售 → 賺取投資利潤及增值價差。

- 模式三:投資購買不動產後經營,經營一段時期後出售 → 賺取經營利潤及增值價差。

- 模式四:投資興建不動產後經營,經營一段時期後出售 →賺取經營利潤、投資利潤及增值價差。

- 模式五:投資購買或投資興建不動產後經營,至不動產之經濟耐用年限為止 → 賺取經營利潤。

-

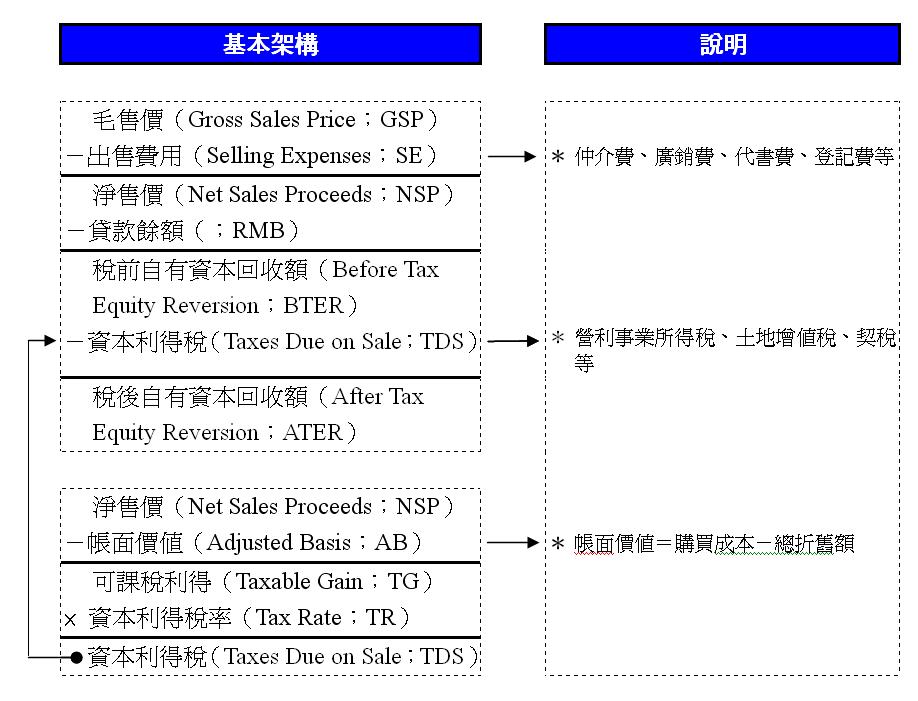

不動產投資權利出售之現金流量表基本架構

- 本項金流量表基本架構適用於上述之模式一或模式二。

- 我國之資本利得稅為土地增值稅及營利事業所得稅等。

- 契稅一般皆由買方支付,但也有例外而有賣方支付,即市面上所謂的「買清」。

- 依所得稅法第4條第16款規定,個人及營利事業出售土地免納所得稅,即出售土地部分不需課徵營利事業所得稅,但房屋部分則需要。

-

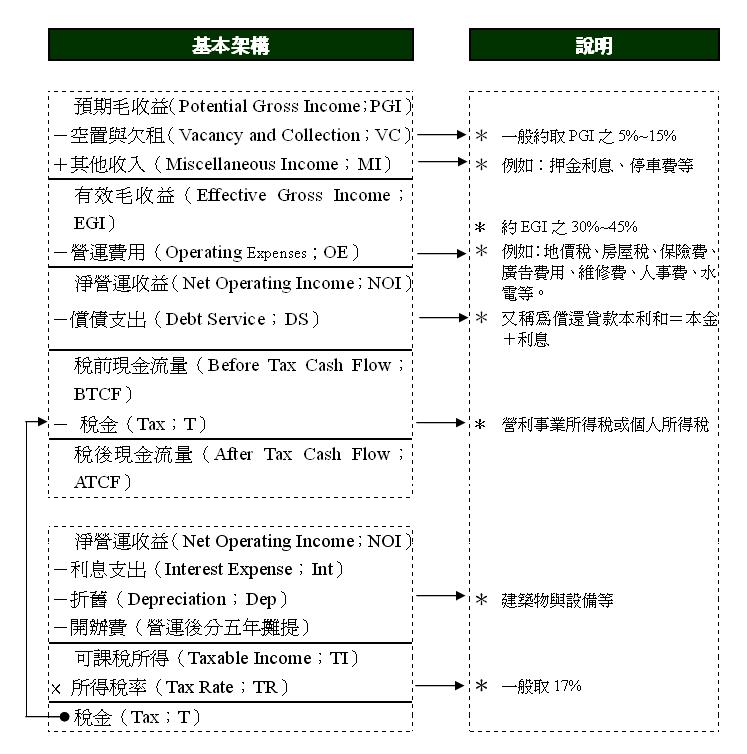

不動產投資經營現金流量表之基本架構

- 本表之基本架構主要適用於上述之模式五,若加入不動產出售資本利得之考量,則可適用於上述之模式三與模式四。

- 本表之基本架構不包含經營前投資購買或投資興建之階段。

- 本表之基本架構尚未將營運活動、投資活動、理財活動等現金流量項目分開。

- 由本表可得之,可課稅所得(TI)為淨營運收益(NOI)減去利息、折舊等費用,因此利息與折舊費用提高則可減少稅賦之負擔,此乃形成稅務槓桿(Tax Leverage)運用之主要方式。

版權所有 請勿盜用