不動產投資損益表

一、損益表(Income Statement)之意義與功能

- 亦可稱為利潤表或盈餘表等,為揭露公司於特定期間內或投資案於特定期間內及最後完成之盈虧損益的報表。

- 就不動產投資分析而言,雖然現金流量表之重要性遠超過損益表,但損益表亦具有下列之功能:

- 可獲悉任何一件不動產投資案之各項損益的來源與成果,以作為預測未來類似投資案之獲利參考。

- 投資案階段性之預估損益表可作為管控投資案損益之參考工具。

- 由不動產投資開發公司之歷年公司營運損益表可了解公司之營運獲利狀況,以作為是否參與投資該公司之不動產投資案。

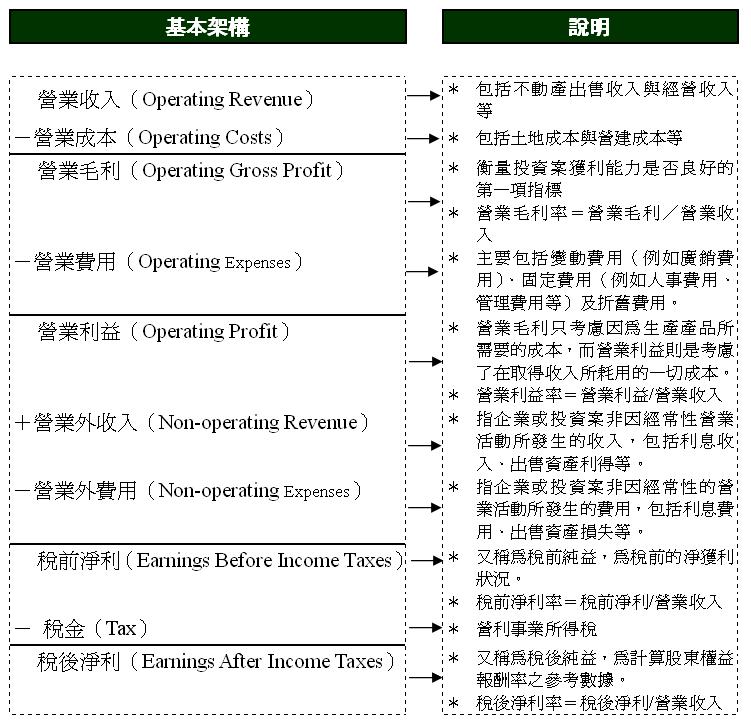

二、損益表之基本架構

損益表之基本架構說明如下:

- 營業毛利(Operating Gross Profit)

- 營業毛利=營業收入-營業成本

- 營業成本是賣給客戶產品之成本,就不動產而言,產品之成本主要有土地成本與營建成本(包括規劃設計成本)兩種。

- 一般而言,存貨週轉率愈高其營業毛利愈低,就不動產而言,因為存貨週轉率低,故營業毛利較高。

- 營業利益(Operating Profit)

- 營業利益也稱為息前稅前利益(Earnings Before Interest and Tax;EBIT)

- 營業利益=營業毛利-營業費用

- 營業費用主要包括變動費用、固定費用及折舊費用三種,變動費用可分成兩類,即隨銷售量變動與隨銷售總額變動。就不動產而言,主要變動費用為廣銷費用,約為總銷售金額之5%,故是隨銷售總額而變動。

- 稅前淨利(Earnings Before Income Taxes)

- 稅前淨利=營業利益+營業外收入-營業外費用

- 又稱為稅前純益,為稅前的淨獲利狀況。

- 營業外收入:指企業或投資案非因經常性營業活動所發生的收入,包括利息收入、出售資產利得等。

- 營業外費用:指企業或投資案非因經常性的營業活動所發生的費用,包括利息費用、出售資產損失等。

- 稅後淨利(Earnings After Income Taxes)

- 稅後淨利=稅前淨利-稅金

- 又稱為稅後純益,為計算股東權益報酬率之參考數據。

版權所有 請勿盜用