租稅增額財源(Tax Increment Financing ,TIF)議題探討-土地增值稅

一、前提說明

租稅增額財源(TIF)包括地價稅、土地增值稅、房屋稅及契稅等四項增額財源,本文先針對土地增值稅之增額財源之計算方式作一基本探討。依據行政院「跨域加值公共建設財務規劃方案(核定本)(101年7月)」之「租稅增額財源機制作業流程及分工」之內文規定,在劃定TIF區內,實施期間土地增值稅之增額估算方式如下:

實施地區該期間土地增值稅總額估計數

=基年前5年實施地區每年平均土地增值稅申報案件之漲價總數額總額×實施年數×(1+實施地區該期間公告土地現值預估成長率)×基年前5 年實施地區平均稅率

土地增值稅租稅增額估計數

=實施地區該期間土地增值稅總額估計數-(實施地區基年之土地增值稅額×實施年數)

在以上之估算公式中,有幾項議題是值得討論的,一為以上公式中之「實施地區該期間公告土地現值預估成長率」之基本概念及意義是什麼?二是以上之估算公式估算結果所呈現之數據為實施期間總數額,此種算法是否恰當或有否存在某些瑕疵等,本文以下就針對以上兩項議題作分析與說明。

二、「實施地區該期間公告土地現值預估成長率」之基本概念及意義

(一)基本概念

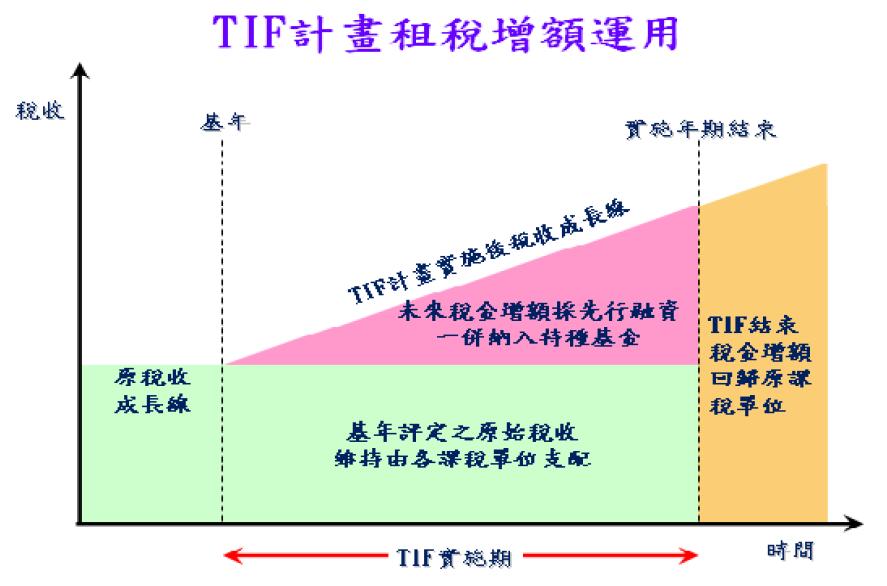

依據行政院「跨域加值公共建設財務規劃方案(核定本)(101年7月)」之「租稅增額財源機制作業流程及分工」在TIF計畫租稅增額運用示意圖之圖示上明顯顯示TIF計畫實施後之稅收成長線為累進成長線,又從公式上之清楚得知主要影響TIF計畫實施後之稅收成長為「實施地區該期間公告土地現值預估成長率」,由此可知,其「公告土地現值預估成長率」應為「相對基年每年公告土地現值成長率」,而不是「每年公告土地現值成長率」,因為所有一切皆以基年為基準,超過基年之租稅增額皆設定為可挹注公共建設之財源。

假設基年為D年,第一年公告土地現值成長率為1%,第二年公告土地現值成長率也是1%,第三年公告土地現值成長率也是1%,則其「公告土地現值預估成長率」第一年為1%,第二年則為2%,第三年則為3%,而不是每年公告土地現值成長率為1%。

為什麼本文會提出如此之議題呢?因為觀察到很多送審案件對於「公告土地現值預估成長率」之基本概念都搞錯了。

(二)基本意義

「實施地區該期間公告土地現值預估成長率」此項目並沒有很明確呈現其基本意義,到底是「預估總成長率」還是「預估年平均成長率」,就以公式來觀察,本文認為應該是指「預估年平均成長率」,因為公式中「….×實施年數×(1+實施地區該期間公告土地現值預估成長率)×….」已很明確表達出來。

為什麼本文會提出如此之議題呢?因為中央政府之審查單位對於此議題也無一審查標準,有些案子要求以「預估總成長率」計算,有些案子以「預估年平均成長率」也通過,但就公式本身之基本意義而言,本文認為是「預估年平均成長率」才是正確的。

(三)結論

以上對此議題探討之所得結論如下:

實施地區該期間土地增值稅總額估計數公式中之「實施地區該期間公告土地現值預估成長率」若要更明確表達應該是「實施地區該期間相對基年每年公告土地現值預估年平均成長率」。

三、「估算公式估算結果所呈現之數據為實施期間總數額」之適當性

在劃定TIF區內,實施期間土地增值稅之增額估算公式所估算出來之數據為實施期間總數額,而並不是每年可挹注之金額,而依據行政院「跨域加值公共建設財務規劃方案(核定本)(101年7月)」之「租稅增額財源機制作業流程及分工」之內文規定:「…計畫執行階段時地方政府應按行政院核定計畫中,納入 TIF 各稅目之增額稅收數額,逐年編列歲出預算,並於固定期間撥入基金(專戶)。…」,現在就有幾個議題可以探討:

(一)如果算出來的是實施期間之總數額,請問怎麼知道每年可挹注之金額各為多少?因為每年可挹注多少是必須依據當年所算出來之租稅增額估計數而決定,並且每一年之數據皆是不一樣的,那地方政府如何逐年編列歲出預算。

(二)如果實施期間某一年之租稅增額數為負值,依照租稅增額財源(TIF)之基本精神,應該是此年就無挹注金額,而不是要公共建設計畫吐出同等負值金額之預算回歸地方稅額,但是用總數額概念計算,如果該年是負值,就會產生此公共建設計畫必須吐出同等負值金額之預算回歸地方稅額。不相信的話,你可試看看,將所有計算參數設定一樣,一為用上述之公式計算出總數額,另外依據上述公式之精神計算分年數額後總加(某年租稅增額數為負值就設定為零),而此兩者答案不一樣,其差額就是負值總額(簡單之數學概念)。

版權所有 請勿盜用