證券化定義與種類

一、證券化之定義

-

法令上之定義:

- 依據「實施不動產證券化條例」之定義:指受託機構依本條例之規定成立不動產投資信託或不動產資產信託,向不特定人募集發行或向特定人私募交付受益證券,以獲取資金之行為。

- 依據「金融資產證券化條例」之定義:指創始機構(1)依本條例之規定,將資產信託與受託機構或讓與特殊目的公司(2),由受託機構或特殊目的公司以該資產為基礎,發行受益證券(3)或資產基礎證券(4),以獲取資金之行為。

-

廣義上之定義:

- 係是指證券發起人從事價值憑證化的行為,也就是證券發起人將標的物之直接所有權,轉化為間接擁有之持有憑證而向投資人發行以獲取資金,而投資人具有的是債權性質的有價憑證,而不是具物權性質的不動產實體。

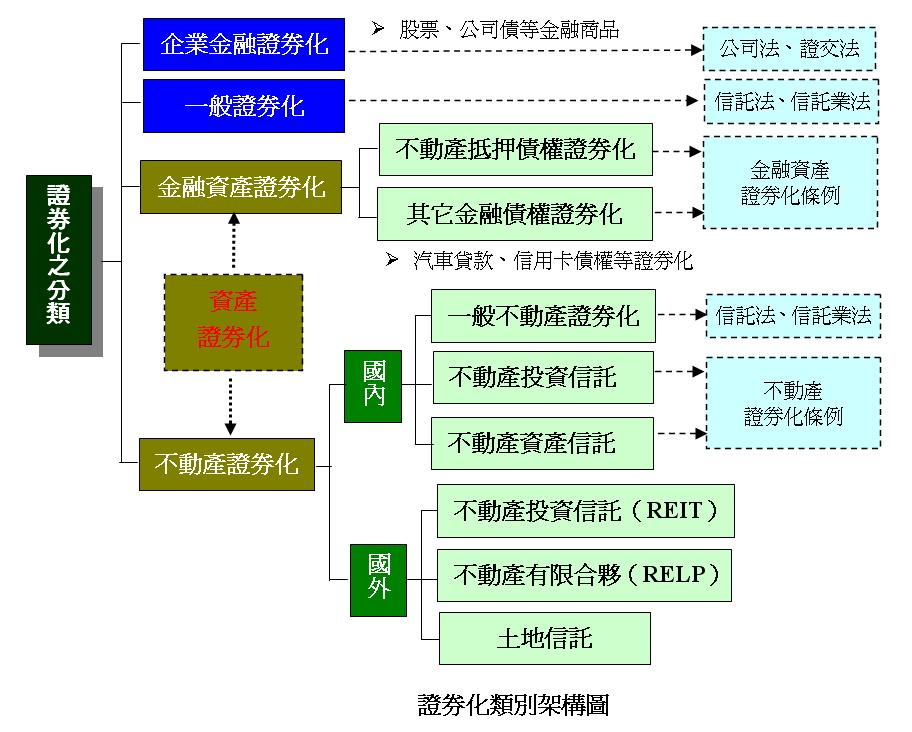

二、證券化之種類

證券化之種類,一般可分為企業金融證券化、一般證券化、金融資產證券化及不動產證券化四大類,其中金融資產證券化下的不動產抵押債權證券化及不動產證券化為屬不動產之範疇,因此以下就先簡要說明之。

-

資產證券化(Asset Securitization):

若依資產之性質加以區分,資產證券化就廣義而言,應包含金融資產證券化與不動產證券化,但是一般論及資產證券化時,大都是偏向金融資產證券化。

-

金融資產證券化(Financial Securitization)

係指依「金融資產證券化條例」,金融機構將若動性低之貸款彙總成為一組債權,再將該等債權移轉給受託機構成立特殊目的信託(5),並經過適當的信用增強與重新包裝後,再由受託機構發行受益證券,經透過承銷管道銷售給投資大眾而在次級市場(6)交易。常見金融資產證券化之類型,包括房地產、汽車貸款、助學貸款、信用卡應收帳款等。

-

不動產抵押債權證券化(Mortgage-Backed Securities;MBS)

係指依「金融資產證券化條例」,金融機構將土地及建築物等財產為抵押擔保的貸款債權,依其風險型態、清償期、利率等條件相類似者彙總後,將該等貸款債權移轉給受託機構成立特殊目的信託,並經過適當的信用增強與重新包裝後,再由受託機構發行受益證券,經透過承銷管道銷售給投資大眾而在次級市場交易。

-

不動產證券化(Real Estate Securitization)

即是將對不動產之投資轉變為證券形態,使投資者與標的物之間,由直接持有不動產之物權關係,轉換為持有表彰經濟效益之有價證券,使不動產的價值由固定的資本型態轉化為具有流動功能的資本性證券型態。

不動產證券化的定義可分為廣義與狹義的兩種,廣義的不動產證券化包含不動產資產證券化與不動產債權證券化的範疇;而狹義的不動產證券化則單指不動產資產證券化。根據國內不動產證券化條例之規定,不動產證券化主要有不動產投資信託和不動產資產信託兩種,此兩種分別類似日本所推行的資產運用型及資產流動型(7),是屬不動產資產證券化之範疇,因此,我國不動產證券化應屬狹義的定義。而對於不動產債權證券化方面,我國則規定在金融資產證券化條例上,為屬於金融資產證券化的範疇

【註1】創始機構(originator):指依金融資產證券化條例之規定,將金融資產(以下簡稱資產) 信託與受託機構或讓與特殊目的公司,由受託機構或特殊目的公司以該資產為基礎,發行受益證券或資產基礎證券之金融機構或其他經主管機關核定之機構。

【註2】特殊目的公司(Special Purpose Corporation;SPC):指依金融資產證券化條例之規定,經主管機關許可設立,以經營資產證券化業務為目的之股份有限公司。

【註3】受益證券:指特殊目的信託之受託機構依資產信託證券化計畫所發行,以表彰受益人享有該信託財產本金或其所生利益、孳息及其他收益之受益權持分之權利憑證或證書。

【註4】資產基礎證券:指特殊目的公司依資產證券化計畫所發行,以表彰持有人對該受讓資產所享權利之權利憑證或證書。

【註5】特殊目的信託(Special Purpose Trust;SPT):指依金融資產證券化條例之規定,以資產證券化為目的而成立之信託關係。

【註6】次級市場(Secondary Markets):是指己發行的有價證券進行買賣的市場,而是從首次投資人轉售給第三人的交易市場,簡言之就是一般投資人買賣股票的市場。次級市場又可分為集中市場與店頭市場。

【註7】 資產流動型與資產運用型:日本不動產證券化,分為資產流動型及資產運用型兩種,資產運用型係是針對眾多投資人募集資金,並由專業經理人營運,再將投資營運各種資產所得的收益分配於投資人;而資產流動型,係藉由特定資產的移轉,透過特定機構,將資產細小化及證券化後出售予投資人。

版權所有 請勿盜用