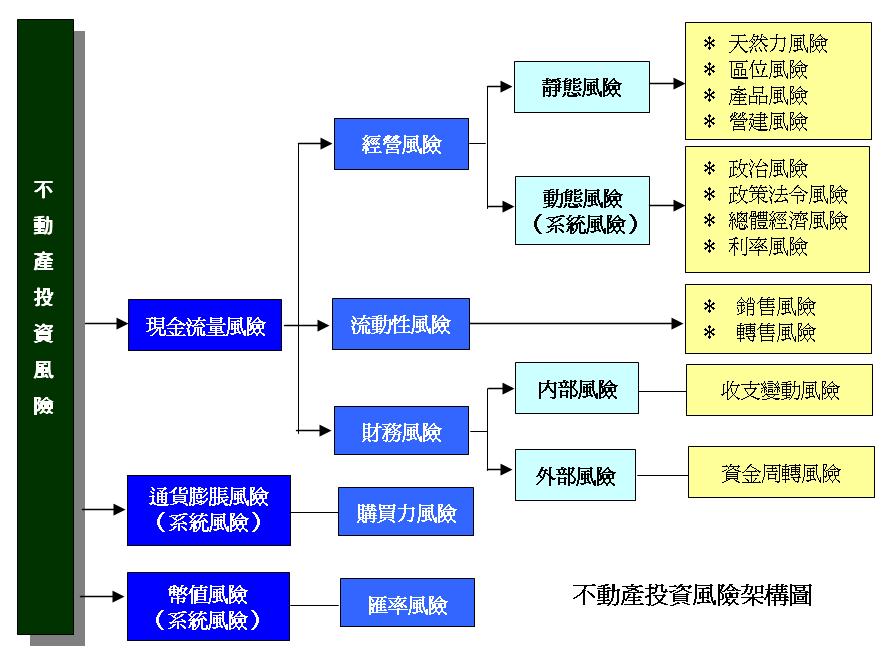

不動產投資風險之組成架構

一、不動產投資風險之組成架構

二、不動產投資風險之種類說明

-

現金流量風險(Cash Flow Risk)

- 係指一項投資案的現金流量,未如所預期的狀況而實現,即未如所預期的時間進出點或金額額度大小等。

- 就不動產投資案而言,其現金流量風險主要來至於經營風險、流動性風險及財務風險等三項。

-

經營風險(Business Risk)

- 一般又將Business Risk稱為業務風險、事業風險、企業風險或生意風險等多種。經營風險是在不考慮舉債程度下,其企業或投資案之報酬未達預期水準之機率。

- 企業或投資案所使用固定成本之程度越高,經營風險就會越大,而不動產投資就具有固定成本較高之特性存在,因此經營風險較大。固定成本較高代表投資在長期資產程度較高,通常此現象之企業或投資案之單位變動成本會較低,因此單位邊際貢獻會較高,即達到損益平衡後,由於單位邊際貢獻較高,若銷貨或營運狀況良好時,其營業收入會高於使用較少固定成本之企業或投資案,但銷貨或營運狀況不佳時,所產生之邊際貢獻無法回收固定成本,因此經營風險就越大。

- 就經營收益型之不動產而言,其經營風險主要是受期初投資成本、有效毛收益(EGI)、營運費用(OE)、所得稅及不動產殘餘價值等五項變數所影響。

- 就投資興建不動產後出售而言,其經營風險主要是受期初投資成本、毛售價(GSP)、出售費用(SE)及資本利得稅(TDS)等四項變數所影響。

- 經營風險可再細分為靜態風險與動態風險,如下所述。

- 靜態風險(Static Risk):係天然力的不規則作用(例如地震、水災、風災等)或人們的錯誤判斷和錯誤行爲所導致的風險,此等風險雖然事先無法預測,但可透過保險或投資組合方式以移轉或分散其風險。

- 動態風險(Dynamic Risk):係由於社會、經濟、政治及技術等方面發生變動而産生的風險,此等風險屬外生風險,其無法透過保險或投資組合等方式而加以移轉或分散。

-

流動性風險(Liquidity Risk)

- 又稱為變現性風險,係指資產或投資標的轉換成現金之能力。

- 資產或投資標的假使不能於短時間內以正常合理的價格出售,則此資產或投資標的就具有流動性風險。

- 一般而言,因為不動產具有區域性之特性,所以不動產投資具有較高之流動性風險。

-

財務風險(Financial Risk)

- 係指企業或投資案採取舉債政策,而利用財務槓桿所帶來的風險,一般可分為內部風險與外部風險兩種,如下所述:

- 內部風險(Internal Risk):係指企業或投資案之營運淨收益(NOI)變動所產生之風險,也就是收入與支出變動所產生之風險。一般而言,償債支出(DS)或貸款常數(MC)太大,都會導致債務保障比率(DCR)偏低,使得企業或投資案之財務風險提高。

- 外部風險(External Risk):係指企業或投資案因資金週轉所產生之風險,所謂的「資金週轉」包括自有資金或融資貸款。也可說是籌措資金能力所產生之風險,一般而言,當經營者籌措資金之能力降低時,其所獲得之貸款利率必會升高,導致貸款常數(MC)增大,而提高財務風險。

- 一般而言,較大的企業或投資案,其融資貸款之額度都較大,故必須要有較高之營運淨收益(NOI)以支付利息成本,因此財務風險就會比規模較小的企業或投資案來得大。

- 係指企業或投資案採取舉債政策,而利用財務槓桿所帶來的風險,一般可分為內部風險與外部風險兩種,如下所述:

-

通貨膨脹風險(Inflation Risk)

- 又稱購買力風險(Purchasing Power Risk),為非預期物價上漲所帶來之風險,即未來現金流量因為物價上漲而貶值所遭受損失之風險。

- 通貨膨脹對投資報酬率之影響:由費雪效應(Fisher Effect)而論之

1+NR=(1+IR)×(1+RR)

→ NR=IR+RR+IR×RR

→ RR=【(1+ NR)/(1+ IR)】-1

若基於IR×RR項之值極小而不加以考慮時,則費雪效應可簡化為:

NR=IR+RR提高

→ RR=NR-IR

其中

NR:名目報酬率(Nominal Return Rate)

IR:通貨膨脹率(Inflation Rate)

RR:實質報酬率(Real Return Rate)

由以上可看出,當通貨膨脹率愈大時,其實質報酬率就會愈低。

- 通貨膨脹對不動產投資之影響:

上述之實質報酬率(RR)也可視為貸款之實質利率,因此,若通貨膨脹率升高,則會產生下列之狀況

- 通貨膨脹率升高則貸款之實質利率必定會提高,若是投資經營型之不動產時,因為償債支出(DS)會變大,若營運淨收益(NOI)無法支應DS,則不是重新調降貸款比率(LTV)就是放棄投資案。

- 若是投資出售型之不動產時,因為貸款之實質利率提高而增加開發商之間接成本,其結果會降低開發商之開發意願,除非開發商具有足夠的自有資金而重新調降貸款比率(LTV)或能將其所增加之成本轉嫁給消費者。

- 就正在經營而收取租金之不動產而言,因為通貨膨脹率之升高會直接衝擊到營運費用(OE)而增加,又租金並無法馬上反映而變動提升(例如受租約之限制),因此在短期間中會減少營運淨收益(NOI)。

- 從投資組合觀點而言,在投資組合之所有資產中,擁有愈多不動產資產者,受到通貨膨脹之影響就會愈小;相反地,擁有愈多現金、存款或股票者,受到通貨膨脹之影響就會愈大。

-

幣值風險(Currency Risk)

- 係指匯率風險(Exchange Rate Risk),當跨國投資時,由於外國幣值的漲跌而改變未來現金流量所導致報酬不確定性之風險。

- 幣值風險通常與經濟發展、政治局勢及利率水準等因素有高度之相關性。

版權所有 請勿盜用