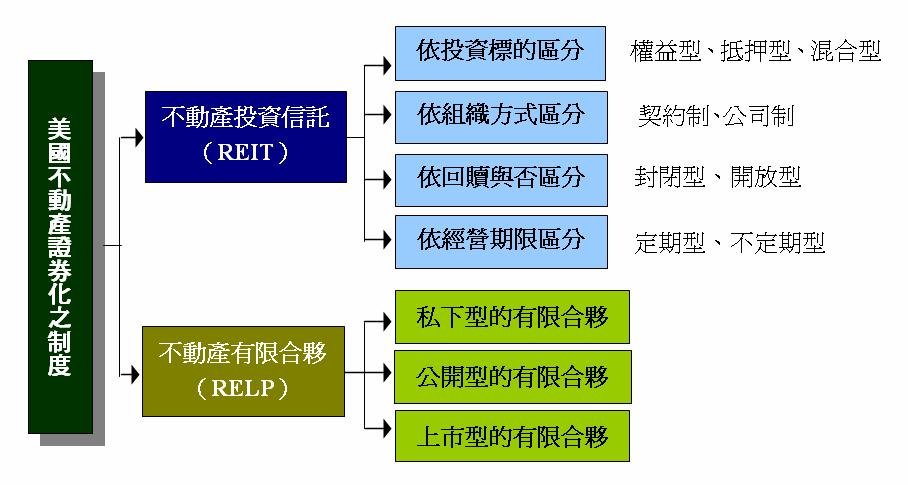

美國不動產證券化之制度

一、不動產投資信託(Real Estate Investment Trusts;REIT)

-

REIT之意義與特性

美國的不動產投資信託事業成立於1960年,係以成立基金或公司的方式,發行受益憑證或股票,而向投資大眾募集資金,運用於不動產的投資開發與經營,再將所獲得的利潤分配給投資大眾,故REIT有以下幾項特性:

- 結合不動產市場與資本市場:REIT藉由發行受益憑證或股票,從資本市場取得資金,再以直接開發經營或間接融資方式介人不動產市場,而結合不動產市場與資本市場。

- 具有間接融資角色功能:REIT可藉由所募集之資金,借貸給其他不動產業者,扮演金融仲介角色而發揮間接融資功能。

- 經營權與所有權之分離:REIT之投資大眾為出資者,而事業由專業經理人管理與經營。

- 具有多樣性之收益:REIT之收益來源包括有不動產租金收入、買賣不動產資本利得、間接融資利息收入、不動產相關證劵之投資收益、節稅收益等。

-

REIT之種類

依投資標的而分

- 權益型(Equity REIT):此種型態係直接投資經營收益性之不動產,主要利潤為不動產租金收入或買賣不動產資本利得。而依規定其資產組合中不動產實質資產投資應超過75%。

- 抵押型(Mortgage REIT):此種型態乃間接參與不動產之經營,而非直接經營不動產本身,即對其他不動產業者之融資而利息收入、或對不動產抵押貸款債權與抵押貸款債權證券之投資而產生收益。而依規定其資產組合中投資資產75﹪以上必須是相關抵押債權或抵押貸款。

- 混合型(Hybrid REIT):此種型態係上述兩者之混合,其資產組合視市場需求而調整之,所以有較多的投資組合。

依組織方式而分:

- 契約制REIT:係REIT(信託人)與保管機構(受託人)間簽訂信託契約,而以信託契約之關係募集投資大眾之資金,並使投資大眾取得表示此種權利的受益憑證,所募集之資金成立共同基金由保管機構保管並投資於不動產上。

- 公司制REIT:係設立以不動產投資為目的之股份有限公司,而投資人為該公司之股東取得股票,公司再將投資受益以股利形式發放給投資人。

依回贖與否而分

- 封閉型(Close-End)REIT:投資人如欲轉讓受益憑證或股權時,必須在公開交易市場買賣股票或受益憑證,而不得要求發行公司贖回受益憑證或股權。因此,此種REIT 成立後不得再新募資金,以保障投資人免受權益被稀釋。

- 開放型(Open-End)REIT:投資人如欲轉讓受益憑證或股權時,可要求發行公司贖回受益憑證或股權,贖回之價格以當時每單位淨值為準。因此,此種REIT 成立後可以視經濟景氣狀況而增加發行。

依經營期限而分

- 定期型(Finite-Life)REIT:係成立時訂有存續期間,期限屆滿就必須處分資產,並依投資人股票或受益憑證之多寡而分配之 。

- 不定期型(Infinite-Life)REIT:係成立時無訂存續期間,故可不定期出售資產再轉投資其他的資產。

-

REIT之優缺點

REIT之優點

- 變現性與流通性佳

- 提供多樣化的組合以作投資選擇

- 不須課稅,享有免稅優待

- 有嚴格規定禁止短線交易

REIT之缺點

- 權益型REIT具有空屋風險、轉售風險與經營風險等多項風險存在。

- 抵押型REIT具有利率風險、信用風險與提前清償風險等多項風險存在。

二、不動產有限合夥(Real Estate Limited Partnerships;RELP)

-

RELP之意義與特性

RELP是由至少一名經理合夥人(general partner)與一名以上之有限合夥人(limited partner)所組成,以不動產投資經營為目的,故RELP有以下幾項特性:

- 經理合夥人方面:收取一定管理費用而負責經營管理,並享有企業利潤與稅租優惠,但對於合夥事業負有無限之責任。

- 有限合夥人方面:以出資方式參與該事業,但不參與事業經營,然有權分享投資損益及檢查帳冊並承擔有限的責任。

- 早期因事業本身為非課稅之主體,具節稅的功能。然1986年稅法修訂,使得RELP賦稅上優惠誘因消失。

-

RELP之種類

-

私下型的有限合夥(Private Limited Partnership)

- 係事業發起人在發起成立不動產有限合夥時,已確定投資的標的物,投資人可以較清楚了解標的物的情況,並可實地參觀。

- 此類型之股票由於未能公開發行,因此無法在次級市場流通。

- 此類型的合夥屬單一之區域型個案。

公開型的有限合夥(Public Limited Partnership)

- 係事業發起人以公開說明書之方式,藉由發行證券形式,集合投資人及募集資金。

- 投資標的在募集資金時並未確定,投資全僅能依據過去的紀錄及對發行人的瞭解而研判是否投資。

- 通常為全國性之發行,由於投資人眾多,故每單位金額較小。

上市型的有限合夥(Master Limited Partnership)

- 與公開型有限合夥相同,但規模更大,投資人更多,受益憑證可在次級市場中交易流通。

- 就嚴格的證券化定義而言,只有上市型的RELP符合其證券化。

-

RELP之優缺點

-

RELP之優點

- 由具有專業知識的經理合夥人經營。

- 可分散投資,故投資風險較小。

- 有限合夥人所承擔之風險僅以出資額為上限。

- 只要符合內地稅則規定,有限合夥本身即不課稅。

RELP之缺點

- 公開發行之費用較高

- 除了私下型的有限合夥外,其他之類型投資標的物並不明確。

- 次級市場之交易並不大,轉售之流通性較差。

- 較重於節稅之利益,其投資報酬皆較低。

版權所有 請勿盜用